Tasse e Vincite Scommesse Non AAMS: Guida Fiscale Completa per Scommettitori

La questione fiscale rappresenta uno degli aspetti più trascurati e meno compresi da chi scommette su siti non AAMS. Mentre i bookmaker con licenza italiana applicano automaticamente la tassazione alla fonte, le vincite ottenute su piattaforme internazionali richiedono una gestione autonoma da parte del contribuente. Ignorare questo obbligo non significa eliminarlo: l'Agenzia delle Entrate dispone di strumenti sempre più sofisticati per individuare redditi non dichiarati, con conseguenze potenzialmente severe per chi trascura la conformità fiscale.

Questa guida affronta in modo completo e pratico tutti gli aspetti della tassazione delle vincite da scommesse non AAMS, dalla normativa di riferimento alle procedure di dichiarazione, dal calcolo delle imposte dovute ai rischi della mancata compliance. L'obiettivo è fornire gli strumenti necessari per gestire correttamente la propria posizione fiscale, evitando sorprese sgradite e sanzioni evitabili.

Tasse e vincite non AAMS su siti scommesse calcio non aams.

Nel 2026 il quadro normativo italiano mantiene la distinzione fondamentale tra siti autorizzati e non autorizzati, con implicazioni fiscali significativamente diverse. Comprendere queste differenze permette di prendere decisioni informate e di pianificare adeguatamente la propria attività di scommessa, integrando la componente fiscale nelle valutazioni complessive di convenienza.

Come Funziona la Tassazione delle Scommesse in Italia

Il sistema italiano di tassazione delle scommesse sportive si basa su un modello duale che tratta in modo radicalmente diverso le vincite da operatori nazionali e internazionali. Questa distinzione deriva dalla struttura del mercato regolamentato e dalle competenze dell'Agenzia delle Dogane e dei Monopoli.

Per i siti con licenza ADM, la tassazione avviene alla fonte attraverso un meccanismo trasparente per il giocatore. Il bookmaker trattiene automaticamente l'imposta dovuta prima di accreditare la vincita netta sul conto dell'utente. L'aliquota applicata è pari al 20% sulla vincita netta, calcolata come differenza tra l'importo vinto e la puntata effettuata. Se si scommettono 10 euro a quota 3.00 e si vince, l'importo lordo è 30 euro, la vincita netta 20 euro, e l'imposta trattenuta 4 euro. Il giocatore riceve 26 euro senza ulteriori obblighi dichiarativi. Questo sistema semplifica enormemente la vita del contribuente, che non deve preoccuparsi di calcoli o adempimenti fiscali.

I siti non AAMS operano al di fuori di questo sistema. Non essendo autorizzati in Italia, non fungono da sostituti d'imposta e non trattengono alcuna tassazione. Le vincite vengono accreditate per intero sul conto del giocatore, che diventa personalmente responsabile della dichiarazione e del versamento delle imposte dovute. Questo trasferimento di responsabilità costituisce la differenza fondamentale tra i due sistemi.

L'Agenzia delle Entrate classifica le vincite da siti non AAMS come redditi diversi ai sensi dell'articolo 67 del TUIR (Testo Unico delle Imposte sui Redditi). Specificamente, rientrano nella categoria dei redditi derivanti da attività non esercitate abitualmente, soggetti a tassazione ordinaria IRPEF. Questa classificazione comporta l'obbligo di indicare tali redditi nella dichiarazione annuale dei redditi, nel quadro RL dedicato ai redditi diversi.

La normativa di riferimento comprende il TUIR, il decreto legislativo 241/1997 sulla riscossione e le circolari interpretative dell'Agenzia delle Entrate. Non esiste una normativa specifica sulle scommesse online estere, ma l'inquadramento come redditi diversi è consolidato nella prassi e nella giurisprudenza tributaria. Questa assenza di disciplina specifica lascia margini interpretativi che un commercialista esperto può aiutare a navigare.

Il ruolo dell'Agenzia delle Entrate è duplice: definire le modalità di dichiarazione e controllare la compliance dei contribuenti. L'amministrazione finanziaria ha progressivamente potenziato gli strumenti di verifica, includendo l'analisi dei flussi finanziari verso e da paesi esteri, il monitoraggio delle movimentazioni bancarie anomale e lo scambio di informazioni con autorità fiscali straniere. La probabilità di essere individuati in caso di mancata dichiarazione è aumentata significativamente negli ultimi anni.

La distinzione tra legalità dell'operatore e obbligo fiscale del giocatore merita chiarimento. Scommettere su siti non AAMS non costituisce reato per il giocatore italiano, che rischia al massimo sanzioni amministrative. L'obbligo di dichiarare le vincite sussiste indipendentemente dalla legalità del sito: anche redditi da attività non autorizzate devono essere dichiarati ai fini fiscali. Questa separazione tra piano normativo del gioco e piano fiscale è fondamentale per comprendere correttamente i propri obblighi.

Vincite da Siti Non AAMS: Obbligo di Dichiarazione

L'obbligo di dichiarare le vincite da siti non AAMS sussiste per tutti i contribuenti fiscalmente residenti in Italia, indipendentemente dall'importo vinto. Non esistono soglie di esenzione: tecnicamente, anche una vincita di pochi euro andrebbe dichiarata. Nella pratica, l'attenzione dell'amministrazione finanziaria si concentra su importi significativi, ma l'obbligo formale non conosce minimi.

Il momento rilevante per la dichiarazione è l'anno fiscale in cui la vincita viene realizzata, ovvero quando diventa effettivamente disponibile sul conto del bookmaker. Non rileva quando si effettua il prelievo verso il proprio conto bancario: se si vince a dicembre 2025 ma si preleva a gennaio 2026, la vincita va dichiarata nel modello Redditi 2026 relativo all'anno 2025. Questa distinzione è importante per la corretta imputazione temporale dei redditi.

La base imponibile corrisponde alla vincita netta, calcolata come differenza tra quanto incassato e quanto puntato. Se nel corso dell'anno si sono effettuate scommesse per 5.000 euro e si sono ottenute vincite per 6.500 euro, il reddito imponibile è pari a 1.500 euro. Le perdite di gioco non sono deducibili da altri redditi: possono solo ridurre le vincite dello stesso tipo nello stesso periodo d'imposta. Un anno con perdite nette (più puntato che vinto) non genera reddito imponibile ma nemmeno perdite utilizzabili in futuro.

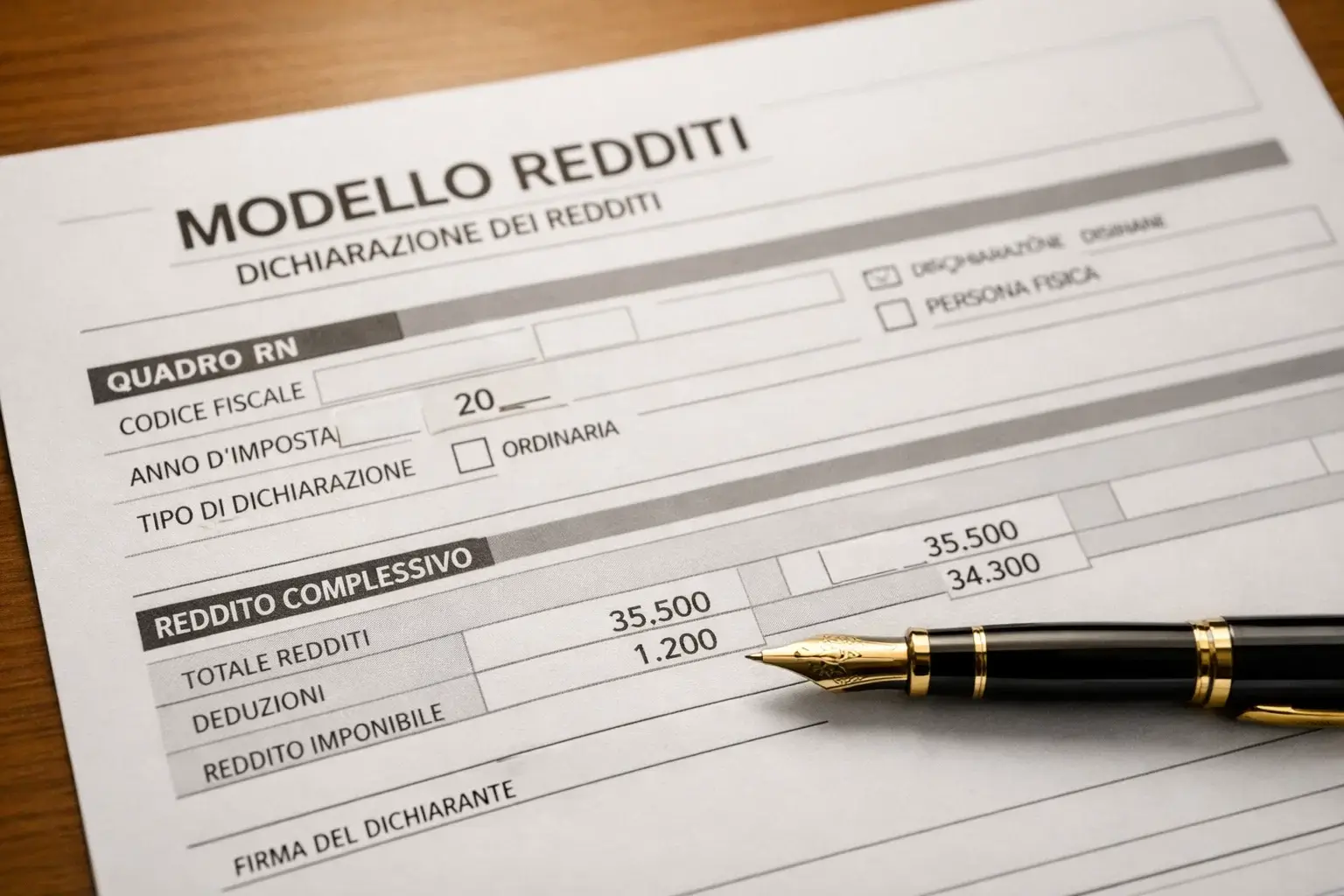

Il quadro RL del modello Redditi PF è la sezione dedicata ai redditi diversi non derivanti da attività finanziarie. All'interno di questo quadro, il rigo RL15 ospita specificamente le vincite da giochi e scommesse. La compilazione richiede di indicare l'importo complessivo delle vincite nette realizzate nell'anno, senza necessità di dettagliare le singole scommesse. Il modello Redditi deve essere presentato entro il 30 novembre dell'anno successivo a quello di riferimento: per le vincite 2025, la scadenza è il 30 novembre 2026.

L'utilizzo del modello 730, più semplice e utilizzato dalla maggioranza dei lavoratori dipendenti, non è possibile per dichiarare vincite da siti non AAMS. Il 730 non include il quadro RL e quindi non permette di indicare redditi diversi di questo tipo. Chi abitualmente presenta il 730 dovrà passare al modello Redditi PF oppure presentare entrambi i modelli, integrando il 730 con le informazioni mancanti. Un commercialista può guidare nella scelta più appropriata.

La documentazione a supporto della dichiarazione dovrebbe essere conservata per eventuali controlli. Gli estratti conto del bookmaker, gli storici delle transazioni, le ricevute di deposito e prelievo costituiscono la prova delle operazioni effettuate. Sebbene non vadano allegati alla dichiarazione, devono essere disponibili in caso di richiesta da parte dell'Agenzia delle Entrate. Il termine di conservazione segue quello generale per la documentazione fiscale: cinque anni dalla presentazione della dichiarazione, estensibili in caso di accertamento.

Calcolo delle Tasse sulle Vincite

Le vincite da siti non AAMS, inquadrate come redditi diversi, concorrono alla formazione del reddito complessivo e sono soggette alle aliquote IRPEF progressive. Questo trattamento differisce dalla tassazione proporzionale al 20% applicata alla fonte dai siti ADM, e può risultare più o meno favorevole a seconda della situazione reddituale complessiva del contribuente.

Le aliquote IRPEF 2026 si applicano per scaglioni di reddito complessivo. Il primo scaglione, fino a 28.000 euro, è tassato al 23%. Il secondo scaglione, da 28.001 a 50.000 euro, è tassato al 33%. Il terzo scaglione, oltre 50.000 euro, è tassato al 43%. Le vincite da scommesse si sommano agli altri redditi (lavoro dipendente, autonomo, da capitale) e l'aliquota applicata dipende dallo scaglione in cui ricade il reddito complessivo.

Un esempio chiarisce il meccanismo. Consideriamo un lavoratore dipendente con reddito annuo di 35.000 euro che realizza vincite nette da scommesse per 5.000 euro. Il reddito complessivo diventa 40.000 euro. I primi 28.000 euro sono tassati al 23% (6.440 euro), i successivi 12.000 euro (da 28.001 a 40.000) al 33% (3.960 euro). L'IRPEF totale è 10.400 euro. Senza le vincite, l'IRPEF sarebbe stata 8.750 euro (28.000 al 23% più 7.000 al 33%). La differenza, 1.650 euro, rappresenta l'imposta effettiva sulle vincite, corrispondente a un'aliquota del 33% poiché le vincite ricadono interamente nel secondo scaglione.

Per un contribuente con redditi bassi, la tassazione delle vincite può risultare più favorevole rispetto al 20% alla fonte. Chi ha un reddito complessivo sotto i 28.000 euro paga il 23% sulle vincite invece del 20%. Viceversa, chi ha redditi elevati può trovarsi a pagare fino al 43% sulle vincite, significativamente più del 20% trattenuto dai siti ADM. Questa progressività va considerata nella pianificazione complessiva.

La deducibilità delle perdite è fortemente limitata. Le perdite di gioco possono compensare solo le vincite dello stesso tipo e nello stesso anno fiscale. Non è possibile portare in deduzione perdite da esercizi precedenti né compensare perdite di gioco con altri tipi di reddito. Questa asimmetria penalizza lo scommettitore: gli anni positivi generano tassazione piena, mentre gli anni negativi non producono benefici fiscali recuperabili.

Il calcolo pratico richiede di sommare tutte le vincite nette dell'anno e di aggiungerle al reddito complessivo per determinare l'IRPEF dovuta. Le addizionali regionali e comunali, che si applicano sul reddito complessivo, aumenteranno anch'esse proporzionalmente. L'imposta finale può essere significativamente superiore a quanto preventivato considerando solo l'IRPEF nazionale.

La pianificazione fiscale può suggerire strategie di ottimizzazione lecite. Concentrare i prelievi in anni con redditi più bassi, distribuire l'attività per evitare picchi di vincite in singoli esercizi, valutare l'impatto sulle detrazioni fiscali: questi accorgimenti, discussi con un professionista, possono ridurre legalmente il carico fiscale complessivo.

Come Dichiarare le Vincite: Procedura Passo-Passo

La dichiarazione delle vincite da siti non AAMS segue una procedura definita che, una volta compresa, non presenta particolari complessità. L'aspetto cruciale è la raccolta accurata della documentazione durante l'anno, che semplifica enormemente la compilazione successiva.

La documentazione necessaria comprende innanzitutto il riepilogo delle vincite nette annuali. I bookmaker forniscono tipicamente estratti conto scaricabili che mostrano depositi, prelievi, scommesse piazzate e vincite ottenute. Questi documenti costituiscono la base per il calcolo del reddito imponibile. È consigliabile scaricare e conservare questi estratti periodicamente, poiché alcuni bookmaker limitano l'accesso allo storico oltre un certo periodo.

Le ricevute dei bonifici in entrata e uscita documentano i flussi finanziari tra il bookmaker e il proprio conto bancario. Sebbene non strettamente necessarie per la dichiarazione, rappresentano una prova aggiuntiva in caso di controlli. La corrispondenza tra importi dichiarati e movimentazioni bancarie rafforza la credibilità della dichiarazione.

La tempistica di dichiarazione segue il calendario fiscale standard. Il modello Redditi PF relativo all'anno precedente può essere presentato dal 30 aprile al 30 novembre. Per le vincite 2025, la finestra di presentazione va dal 30 aprile 2026 al 30 novembre 2026. Il versamento dell'imposta a saldo avviene entro il 30 giugno, con possibilità di rateizzazione. Gli acconti per l'anno successivo seguono le regole ordinarie IRPEF.

La compilazione del modello Redditi richiede di accedere al quadro RL e individuare il rigo RL15, dedicato ai proventi delle attività di gioco. Nel campo relativo all'importo va indicata la vincita netta complessiva dell'anno, risultante dalla differenza tra quanto vinto e quanto puntato. Non è richiesto dettagliare le singole scommesse o i singoli bookmaker utilizzati.

L'assistenza di un commercialista è consigliabile per chi non ha familiarità con la dichiarazione dei redditi o per situazioni complesse. Un professionista può verificare la corretta classificazione delle vincite, ottimizzare la posizione fiscale complessiva, gestire eventuali interazioni con altri redditi e detrazioni. Il costo della consulenza rappresenta un investimento in tranquillità e correttezza.

La presentazione telematica avviene attraverso i servizi dell'Agenzia delle Entrate (Fisconline o tramite intermediario abilitato). La ricevuta di presentazione va conservata come prova dell'adempimento. In caso di errori, è possibile presentare una dichiarazione integrativa entro i termini previsti.

Rischi della Mancata Dichiarazione

La mancata dichiarazione delle vincite da siti non AAMS espone a conseguenze significative che vanno dalla semplice sanzione amministrativa fino a profili penalmente rilevanti per importi elevati. Sottovalutare questi rischi può rivelarsi estremamente costoso.

Gli accertamenti fiscali possono scaturire da diverse fonti. L'analisi delle movimentazioni bancarie rappresenta lo strumento più comune: flussi in entrata da paesi esteri, particolarmente da giurisdizioni note per ospitare bookmaker online, attivano alert nei sistemi di monitoraggio dell'Agenzia delle Entrate. Lo scambio automatico di informazioni con autorità fiscali estere, potenziato negli ultimi anni, fornisce dati su conti e transazioni all'estero. Le segnalazioni antiriciclaggio da parte delle banche per operazioni sospette costituiscono un ulteriore canale di individuazione.

Le sanzioni amministrative per omessa dichiarazione di redditi variano in base alla gravità della violazione. La sanzione base va dal 120% al 240% dell'imposta dovuta, con possibile riduzione a un terzo in caso di adesione all'accertamento o ravvedimento operoso. Per una vincita di 10.000 euro con imposta dovuta di circa 3.300 euro (ipotizzando aliquota marginale del 33%), la sanzione piena può raggiungere 7.920 euro, più interessi di mora. L'importo complessivo tra imposta, sanzioni e interessi può superare significativamente la vincita originaria.

Il reato di dichiarazione infedele scatta quando l'imposta evasa supera determinate soglie. Per l'IRPEF, la soglia penale è fissata a 100.000 euro di imposta evasa. Superata questa soglia, si configura un reato punibile con la reclusione da 1 a 3 anni. Per vincite molto elevate da siti non AAMS, il rischio penale diventa concreto e va valutato con estrema attenzione.

I controlli sui movimenti bancari sono diventati sistematici grazie alla digitalizzazione e agli algoritmi di analisi. I bonifici provenienti da paesi come Malta, Curacao o altri paradisi del gioco online vengono automaticamente segnalati per possibili verifiche. La sproporzione tra redditi dichiarati e tenore di vita, rilevabile attraverso spese significative non giustificate dai redditi noti, attiva ulteriori approfondimenti.

La prescrizione per l'accertamento fiscale è di cinque anni dalla presentazione della dichiarazione, estendibili a sette in caso di omessa dichiarazione. Per le vincite del 2025 non dichiarate, l'Agenzia delle Entrate può procedere ad accertamento fino al 2032. Confidare sulla prescrizione come strategia di elusione è rischioso e sconsigliato.

Il ravvedimento operoso permette di regolarizzare spontaneamente la propria posizione con sanzioni ridotte. Quanto prima si interviene, tanto minore è la sanzione applicabile. Presentare una dichiarazione integrativa entro 90 giorni dalla scadenza riduce la sanzione a un nono del minimo. Attendere oltre aumenta progressivamente il costo della regolarizzazione. Chi si accorge di aver omesso dichiarazioni passate dovrebbe valutare con un professionista l'opportunità di un ravvedimento.

Differenze tra Vincite da Calcio e Altri Giochi

Il trattamento fiscale delle vincite da siti non AAMS si applica uniformemente a tutti i tipi di gioco offerti dalle piattaforme internazionali, ma alcune sfumature pratiche differenziano le scommesse sportive da altri prodotti come casinò e poker.

Le scommesse sportive, incluse quelle calcistiche, producono vincite discrete legate a eventi specifici. Il calcolo della vincita netta risulta relativamente semplice: si sommano le vincite effettive e si sottraggono le puntate effettuate. La tracciabilità è generalmente buona, con i bookmaker che forniscono storici dettagliati delle scommesse piazzate e dei relativi esiti. La natura episodica delle scommesse sportive facilita la ricostruzione del reddito imponibile.

I giochi da casinò online presentano dinamiche diverse. Slot machine, roulette, blackjack e altri giochi producono risultati in rapida successione, con sessioni di gioco che possono includere centinaia di singole puntate. Il calcolo della vincita netta richiede di considerare il saldo complessivo della sessione piuttosto che le singole giocate. I bookmaker registrano depositi, prelievi e saldo finale, ma ricostruire il dettaglio di ogni singola puntata è spesso impraticabile. Ai fini fiscali, ciò che rileva è la variazione netta del saldo nel periodo considerato.

Il poker online introduce ulteriori complessità. Le vincite nei tornei sono facilmente identificabili: premi assegnati per piazzamenti specifici. Il cash game, invece, produce risultati continui che dipendono dalla differenza tra quanto portato al tavolo e quanto ritirato. I giocatori professionisti di poker possono essere riqualificati come esercenti attività abituale, con conseguenze fiscali diverse (reddito d'impresa invece che reddito diverso). Questa distinzione, basata su frequenza, volumi e organizzazione dell'attività, richiede valutazione caso per caso.

La documentazione varia di conseguenza. Per le scommesse sportive, lo storico delle scommesse è solitamente sufficiente. Per il casinò, servono i riepiloghi di depositi e prelievi. Per il poker, possono essere necessari software di tracking che registrano ogni mano giocata. Indipendentemente dal tipo di gioco, il principio resta identico: vincita netta soggetta a tassazione come reddito diverso.

Consigli Pratici per la Gestione Fiscale

Una gestione ordinata dell'attività di scommessa semplifica enormemente gli adempimenti fiscali e riduce i rischi in caso di controlli. Alcuni accorgimenti pratici, adottati fin dall'inizio, evitano problemi successivi.

Tenere traccia delle giocate attraverso un registro personale integra la documentazione fornita dai bookmaker. Annotare periodicamente depositi effettuati, vincite ottenute, prelievi richiesti permette di avere sempre il quadro aggiornato della propria situazione. Un semplice foglio di calcolo con data, importo, tipo di operazione e bookmaker è sufficiente. Questa abitudine richiede pochi minuti ma semplifica enormemente il calcolo di fine anno.

Documentare depositi e prelievi significa conservare le ricevute delle transazioni bancarie associate all'attività di scommessa. Gli estratti conto bancari, dove risultano bonifici verso e da bookmaker esteri, costituiscono prova delle movimentazioni. Mantenere questi documenti ordinati cronologicamente facilita eventuali verifiche.

Separare i fondi dedicati alle scommesse dal denaro di uso quotidiano offre vantaggi pratici e fiscali. Un conto corrente o una carta dedicata esclusivamente all'attività di betting semplifica la tracciabilità dei flussi. Ogni entrata e uscita da quel conto è per definizione legata alle scommesse, eliminando la necessità di distinguere tra operazioni personali e di gioco. Questa separazione non è obbligatoria ma fortemente consigliata.

Consultare un professionista diventa necessario in diverse situazioni: vincite significative che impattano materialmente sulla situazione fiscale, dubbi sulla corretta classificazione delle vincite, necessità di regolarizzare posizioni pregresse, pianificazione fiscale in presenza di altri redditi complessi. Il costo di una consulenza è modesto rispetto ai rischi di errori che possono costare molto di più in sanzioni e interessi.

La trasparenza con il proprio commercialista, se già se ne ha uno, è fondamentale. Nascondere redditi da scommesse al professionista che prepara la dichiarazione significa compromettere la qualità della consulenza e esporsi a rischi evitabili. I commercialisti sono tenuti al segreto professionale e il loro ruolo è aiutare il cliente a essere in regola, non giudicarlo.

La pianificazione anticipata permette di gestire l'impatto fiscale delle vincite. Sapere in anticipo quanto si dovrà versare evita sorprese al momento del saldo. Accantonare una percentuale delle vincite per il pagamento delle imposte è una pratica prudente che garantisce la disponibilità dei fondi quando necessario.

Tasse Vincite Scommesse Non AAMS Riepilogo e Consigli per la Gestione Fiscale

La gestione fiscale delle vincite da siti non AAMS rappresenta un aspetto imprescindibile dell'attività di scommessa su piattaforme internazionali. L'assenza di tassazione alla fonte non significa assenza di obblighi: il contribuente italiano è tenuto a dichiarare autonomamente le vincite nette e a versare l'IRPEF dovuta secondo le aliquote ordinarie.

L'approccio consigliato combina documentazione accurata durante l'anno, comprensione delle regole applicabili e, quando necessario, supporto professionale. I costi di una corretta compliance fiscale sono generalmente modesti e sempre inferiori alle conseguenze di una mancata dichiarazione scoperta in sede di controllo. Le sanzioni, che possono superare l'importo stesso delle vincite, rendono l'evasione una scelta economicamente irrazionale oltre che illegale.

Vedi anche la guida fiscale 2026.

La trasparenza fiscale non preclude l'utilizzo di siti non AAMS: semplicemente richiede di integrare la componente tributaria nelle proprie valutazioni. Chi sceglie consapevolmente questa strada, gestendo correttamente gli adempimenti, può operare con serenità sapendo di essere in regola con l'amministrazione finanziaria.